数字经济的不断发展使得数据的跨境活动日益频繁,数据跨境流动监管成为外企关注的重点事项之一。近期国家层面发布的《促进和规范数据跨境流动规定》(以下简称■◆■“《规定》”)及相关配套文件■◆★◆◆,对数据跨境流动条件和出境安全评估范围等做出规定。《规定》规定了豁免申报的情形,另外还赋予了自贸区制定“负面清单■★”的权力◆■◆◆★,对于清单外的数据,可以自由跨境流动。

今年中国两会期间还提及继续缩减外资准入负面清单◆■◆■★,放开制造业并放宽电信及医疗服务业外资准入等举措[5]■★■◆。我们将持续关注,为您带来最新消息★◆。此外◆★■★,中国实施行业和区域相结合的税收优惠,各地实施的支持外资政策纷繁复杂,建议外资企业充分了解政策以享受红利。如有需要,建议寻求专业的税务人员和机构的帮助。

为了简化流程便利境外机构享受协定待遇,中国对投资境内上市公司股票且符合有关税收的协定规定优惠条件的境外机构提供便利措施,即由境外机构联系国家税务总局国际税务司提交《报告表》等信息★★★★,国税总局◆■★◆◆、结算机构、上市公司信息共享,最终由上市公司按优惠规定进行扣缴和派息。换言之,相关境外机构将无需每次向各个上市公司提交《报告表》。需注意的是,境外机构需注意充分留存相关资料以应对税务机关的后续管理★★◆◆。

天津自贸区、上海自贸区临港新片区已发布相关清单,其中天津自贸区发布了全国首个出境数据负面清单■■◆◆◆,清单涵盖13大类46子类出境数据;上海自贸区临港新片区则将采取★★■◆■“一般数据清单+负面清单”的模式■★,目前已经发布了首批包含智能网联汽车、公募基金、生物医药领域的一般数据清单。对于清单内的数据★◆■,经备案登记后按规定自由流动。预计其他自贸区■★■★■、北京、粤港澳大湾区等地区也将探索发布相关清单■★■◆★■,建议予以关注。

“受益所有人”是指自然人,识别时要★◆“层层穿透”至最终拥有◆★、实际控制备案主体或享有其最终收益的自然人。对于包含外资企业在内大多数备案主体而言,受益所有人通常指最终持股25%以上的自然人★◆。如果存在复杂的股权或合伙权益安排■★◆◆■,则需要结合《备案办法》中的其他条件(收益权★◆◆★★、表决权■■■■、实质控制)加以判断。备案时需要填报的受益所有人信息包括其个人基本信息(姓名、性别◆■■★、国籍等)、股权结构相关信息等。

[4]《中华人民共和国中外合资经营企业法》◆★◆■◆、《中华人民共和国外资企业法》★★★◆、《中华人民共和国中外合作经营企业法》

《规定》及相关文件清单的发布,为企业开展跨国经营活动带来了便利,也给企业带来了一定的合规挑战。建议企业深入了解相关具体规定■◆,尽早进行内部评估与分析,识别跨境场景下的数据类型,提前做好战略规划,为数据依法合规跨境流动奠定基础。

《鼓励外商投资产业目录》(以下简称◆◆★★■★“《目录》”)由全国目录和中西部目录组成,当前相关部门已经启动对《目录》的修订。根据官方披露的信息[3],修订方向以制造业为重点方向■★★■,并将涵盖先进制造业、现代服务业、高新技术、节能环保■◆、数字物流、智能制造、生物医药等领域■◆◆■。

非居民纳税人享受协定待遇,适用“自行判断、申报享受■◆、相关资料留存备查★◆★”办理方式★★◆◆★◆。在源泉扣缴的情况下,非居民纳税人自行判断适用协定优惠的,填写《非居民纳税人享受协定待遇信息报告表》(以下简称“《报告表》”)并提交给扣缴义务人,未提交《报告表》的,由扣缴义务人按照中国国内税收法规扣缴◆■★■★★,事后再申请补充享受优惠待遇并办理退税。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计■★★、税务★■■、法律或其他专业意见。请向您的顾问获取具体意见★★◆■★。返回搜狐,查看更多

► 组织机构◆■★★■■:最高权力机构、法定代表人或者董事产生方式、议事表决机制等是否与《公司法》不符?

► 企业类型:营业执照上是否带有“中外合资■◆”“中外合作”“港澳台与境内合资”等字样◆◆■◆■?

《外商投资法》已于2020年1月1日起施行,该法生效后,外商投资企业登记适用《公司法》、《合伙企业法》体系■■■★◆,不再适用原◆★◆“外资三法★★◆■◆”[4]★◆◆★■。在2020年1月1日之前按照■★★◆“外资三法”设立的外商投资企业,需在2024年12月31日之前调整其组织形式、组织机构等★★,并办理相应的变更(备案)登记■★■,使之与《公司法》、《合伙企业法》规定一致。

在2024年11月1日之前登记注册的备案主体,应在2025年11月1日之前完成备案;在2024年11月1日之后设立登记的备案主体,则应在设立登记之日起30日内备案■★■◆。建议相关企业提前评估并全面梳理自身股权架构■★■◆◆◆、控制关系等情况,建立持续监控机制,后续定期审查以确保及时准确备案受益所有人信息。

根据《受益所有人信息管理办法》(以下简称◆★■★“《备案办法》”),自2024年11月1日起■◆◆★■★,公司■★★、合伙企业◆■★■■、外国公司分支机构以及中国人民银行◆◆、国家市场监督管理总局规定的其他主体(即备案主体)应通过相关登记注册系统备案受益所有人信息。

五年过渡期即将于今年年底到期,我们建议外商投资企业尽早采取行动以避免因不合规而影响企业的运营。

为进一步吸引外资,中央和地方政府近期发布了多项政策措施,包括税收便利措施■◆■■★◆、资金支持政策等;此外,一些备案登记相关合规要求也值得关注。本文旨在梳理政策要点并与投资者分享我们的观察★■■。

各地政策不一,除了资金支持之外,各地在行业领域对外开放★■★、投资运营、吸引人才等方面的政策均存在差异。建议拟进行投资的外国投资者提前了解当地政策,充分享受政策红利。

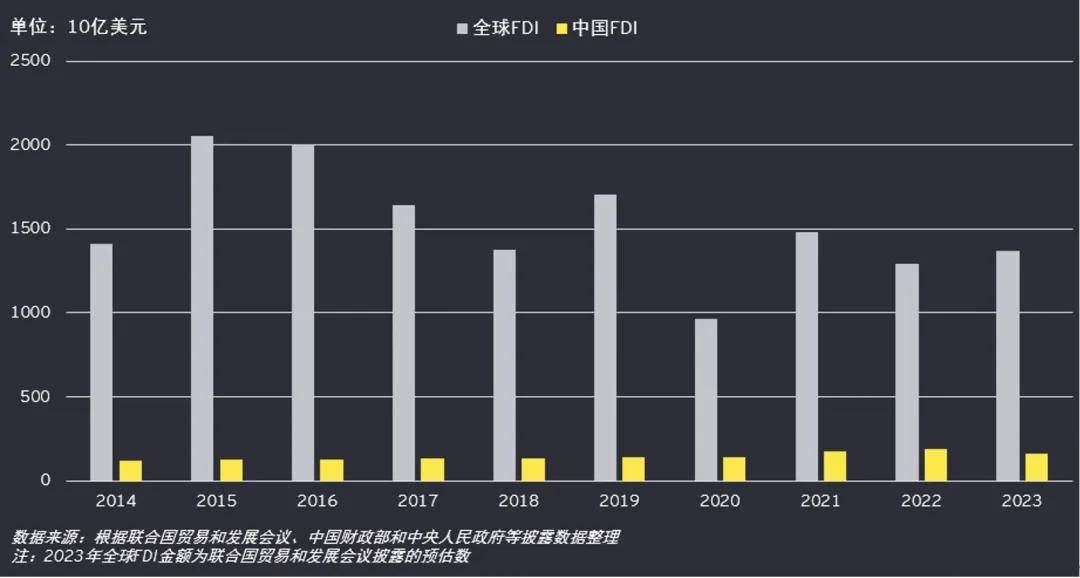

在外资方面,受复杂多变的国际环境影响★◆,全球外商直接投资(FDI)近年来波动明显。中国的FDI与全球趋势基本保持同步■◆★★,在2021年到达高点之后,近两年都出现了调整和波动。受2023年高基数影响,中国2024年1-4月FDI金额同比下降幅度较大(27★◆.9%),但新设立外商投资企业数量同比增长19■◆★◆■.2%,且从FDI结构来看◆★■■,高技术制造业特别是医疗仪器设备及仪器仪表等先进制造业引资呈大幅增长(126.1%)[2]。

近期,广东★★■■、深圳、青岛自贸区等多个地区发布吸引外资政策★★★■◆◆,部分地区提及对符合规定的外商投资企业/项目、总部企业等将给予一定的资金支持。整体而言,金融业★★◆◆◆、房地产业企业通常不适用资金支持政策★■,可获资金支持的领域主要集中于先进制造业、高技术服务业领域,这也与中国高质量发展战略相契合■★★◆■■。

当前全球经济发展仍面临诸多风险挑战■■★,但是较今年年初而言,全球经济前景已经有所好转■■★。多家国际机构对2024年全球经济发展持审慎乐观态度,上调了2024年经济增长预期。其中◆◆■◆■★,经合组织(OECD)将2024年全球经济增长预期从2★◆◆★■★.9%上调至3.1%[1],对中国的预期则从4.7%上调至4■★◆★.9%。

外商投资《目录》内项目且符合相关条件的,可享税收优惠和优先供应土地等待遇。税收方面■★■,可享在西部地区和海南省投资减按15%征收企业所得税,投资总额内进口自用设备免征关税等优惠★◆■★■★。后续预计官方将发布修订版《目录》向公众征集意见,建议予以关注并表达意见和诉求。

外商投资企业可结合以下因素判断其是否属于需办理变更(备案)登记的企业范围:

Copyright © 铜陵市综合交通投资集团有限公司